-

1. ЭКОНОМИКА ПРЕДПРИЯТИЯ

- 1.1. Предприятие в условиях рыночной экономики. Персонал предприятия. Производственные фонды

- 1.2. Оборотные средства предприятия. Нематериальные ресурсы и активы. Оплата труда на предприятии

- 1.3. Издержки производства и калькулирование себестоимости продукции. Финансовые ресурсы предприятия. Организация деятельности предприятия

- 1.4. Инфраструктура предприятия. Планирование деятельности предприятия. Результаты и эффективность деятельности предприятия

- 1.5. Практическая работа

- 1.6. Самостоятельная работа

- 1.7. Тест

- 2. ТЕХНИЧЕСКОЕ ЧЕРЧЕНИЕ

-

3. МАТЕРИАЛОВЕДЕНИЕ

- 3.1. Основные сведения о строении, свойствах металлов и сплавов

- 3.2. Металлы и сплавы

- 3.3. Железоуглеродистые сплавы

- 3.4. Термическая и химико-термическая обработка стали

- 3.5. Легированные и конструкционные стали

- 3.6. Цветные металлы и сплавы. Неметаллические материалы. Уплотнительные материалы

- 3.7. Практическая работа

- 3.8. Самостоятельная работа

- 3.9. Тест

-

4. СЛЕСАРНОЕ ДЕЛО

- 4.1. Общие сведения о слесарных работах

- 4.2. Технологический процесс. Измерительный инструмент и приборы для точных измерений

- 4.3. Разметка. Рубка, разрезание, обрезание и профильное вырезание деталей из листового материала

- 4.4. Ручное и механическое опиливание. Сверление и развертывание. Нарезание резьб и резьбонарезной инструмент

- 4.5. Шабрение и инструмент для шабрения. Шлифование и шлифовальные станки

- 4.6. Практическая работа

- 4.7. Самостоятельная работа

- 4.8. Тест

- 5. ЭЛЕКТРОТЕХНИКА

-

6. ОХРАНА ТРУДА

- 6.1. Основные понятия, термины и определения. Классификация вредных и опасных факторов

- 6.2. Воздействие вредных и травмирующих факторов и защита от них. Идентификация вредных и опасных производственных факторов

- 6.3. Методы и средства защиты от опасностей технических систем и технологических процессов, экобиозащитная техника

- 6.4. Законодательные основы охраны труда

- 6.5. Расследование и учет несчастных случаев на производстве. Аттестация рабочих мест по условиям труда

- 6.6. Практическая работа

- 6.7. Самостоятельная работа

- 6.8. Тест

- 7. УСТРОЙСТВО АВТОМОБИЛЯ

-

8. ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ АВТОМОБИЛЯ

- 8.1. Изменение технического состояния автомобиля в процессе эксплуатации. Организация технического обслуживания и ремонта автомобилей

- 8.2. Средства технического обслуживания автомобильного парка. Технология и организация технического обслуживания и ремонта автомобиля

- 8.3. Техническое обслуживание и ремонт двигателя. Техническое обслуживание и ремонт трансмиссий

- 8.4. Техническое обслуживание ходовой части. Техническое обслуживание и ремонт механизмов управления

- 8.5. Ремонт и техническое обслуживание приборов электрооборудования. Сборка автомобиля

- 8.6. Практическая работа

- 8.7. Самостоятельная работа

- 8.9. Тест

- ИТОГОВОЕ ТЕСТИРОВАНИЕ

1.1. Предприятие в условиях рыночной экономики. Персонал предприятия. Производственные фонды

1. ПОНЯТИЕ ПРЕДПРИЯТИЯ, ЦЕЛИ И НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ

В условиях рыночных отношений предприятие является основным звеном всей экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

Предприятие - это самостоятельный, организационно обособленный хозяйствующий субъект, который производит и реализует продукцию, выполняет работы промышленного характера или предоставляет платные услуги.

Любое предприятие является юридическим лицом, имеет законченную систему учета и отчетности, самостоятельный бухгалтерский баланс, расчетный и другие счета, печать с собственным наименованием и товарный знак (марку).

По цели и характеру деятельности можно выделить два вида предприятий: предпринимательские (коммерческие) и непредпринимательские (некоммерческие), существование которых обеспечивается бюджетным финансированием государства.

Существуют различные факторы, в соответствии, с которыми предприятия подразделяются на группы. Наиболее существенны следующие факторы классификации:

- используемые ресурсы,

- отраслевая принадлежность,

- местоположение,

- размер предприятия,

- форма собственности,

- организационно-правовая форма.

В соответствии с особенностями используемых ресурсов предприятия делятся на:

- использующие в основном трудовые ресурсы (трудоемкие),

- интенсивно использующие средства производства (фондоемкие),

- интенсивно использующие материалы (материалоемкие).

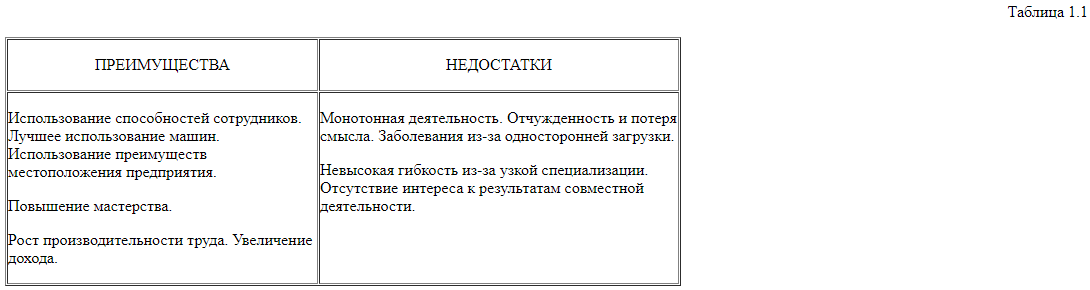

Для трудоемких предприятий характерна высокая доля затрат на оплату труда в совокупных издержках производства. Эти предприятия, как правило, имеют высокую степень разделения труда. Разделение труда имеет позитивные и негативные последствия (см. табл.1.1).

Негативные последствия специализации и разделения труда привели к появлению концепций гуманизации труда, ограничения разделения труда, обогащения содержания трудовой деятельности, работы в группах.

Фондоемкие предприятия имеют особенно большое количество средств производства. Значительная часть издержек производства представляет собой амортизационные отчисления. Технический прогресс ведет к специализации, механизации и автоматизации производства. Механизация предполагает замену ручного труда машинным. Автоматизация имеет место в случае использования вычислительной техники, для управления производственным процессом. При высокой степени механизации и автоматизации средств производства производственный процесс становится недостаточно гибким, возрастают издержки производства и предприятие вынуждено решать проблему наиболее эффективному использования средств производства.

Материалоемкие предприятия имеют высокие объемы затрат ресурсов. Этим предприятиям приходится решать задачу эффективного использования ресурсов и экологических проблемы, связанные с утилизацией отходов производства.

В соответствии с отраслевой принадлежностью ПП подразделяются на:

1) промышленные предприятия, которые осуществляют добычу и переработку полезных ископаемых, и производство товаров;

2) торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции;

3) банки, которые собирают финансовые средства и предоставляют кредиты;

4) транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств;

5) страховые организации, которые осуществляют страхование от различных видов рисков;

6) предприятия в сфере услуг, например, гостиницы, консалтинговые фирмы и другие.

Наиболее удобным местоположением является такое, когда обеспечивается максимально возможная прибыль и рентабельность производства при прочих равных условиях. При этом нельзя забывать экологический принцип деятельности предприятия.

Выбор места расположения предприятия определяется на основе следующих критериев:

- Ориентация на материалы - с целью снижения транспортных расходов на материалы, это особенно важно для материалоемких предприятий.

- Ориентация на трудовые ресурсы - учитываются два обстоятельства: количество трудовых ресурсов в регионе и цена рабочей силы.

- Ориентация на продажу товаров и налоги - в случаях, когда в разных регионах действуют различные системы налогообложения, финансовой поддержки, налоговой политики. Предприятие располагается там, где эти условия наиболее выгодны.

- Ориентация на транспортные средства - выбор такого места расположения, которое обеспечивает предприятию наиболее выгодные гарантированные транспортные услуги. Удобно располагать предприятия вблизи транспортных узлов (портов, аэропортов, автомагистралей).

- Ориентация на источники энергии, что особенно важно для энергоемких предприятий. Однако в настоящее время это имеет не такое значение, как раньше, благодаря более широкому использованию электроэнергии.

- Ориентация на окружающую среду имеет в последние годы все большее значение и делает невозможным строительство некоторых предприятий в определенных регионах из соображений экологической безопасности.

- Ориентация на потребителя особенно важна для торговых предприятий.

- Ориентация на особенности местности играет существенную роль для транспортных предприятий, которые должны учитывать особенности ландшафта и климата.

- Ориентация на зарубежных партнеров - в случаях, когда предприятие непосредственно связано с зарубежными поставщиками или заказчиками.

Предприятия могут быть отнесены к малым, средним или крупным в зависимости от следующих факторов: количество работников, годовой оборот, размер основного капитала, количество рабочих мест, затраты на оплату труда, использование исходных материалов.

Применяемая сегодня в России система организационно-правовых форм хозяйственной деятельности, введенная в основном Гражданским кодексом РФ, включает 2 формы предпринимательства без образования юридического лица, 7 видов коммерческих организаций и 7 видов некоммерческих организаций.

В своей основе она довольно близка к системам, действующим во многих европейских и прочих странах (Франция, Германия, Испания и др., в меньшей степени — Великобритания, США, Япония).

Главной целью (миссией) создания и функционирования предприятия является получение максимально возможной прибыли за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг), на основе которой удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

На основе общей миссии предприятия формируются и устанавливаются общефирменные цели, которые определяются интересами владельца, размерами капитала, ситуацией внутри предприятия, внешней средой и должны отвечать следующим требованиям: быть конкретными и измеримыми, ориентированными во времени, досягаемыми и взаимно поддерживаемыми.

Каждое предприятие - это сложная производственно-экономическая система с многогранной деятельностью. Наиболее четко выделяются направления, которые следует отнести к главным:

1) комплексное изучение рынка (маркетинговая деятельность);

2) инновационная деятельность (научно-исследовательские и опытно-конструкторские разработки, внедрение технологических, организационных, управленческих и других новшеств в производство);

3) производственная деятельность (изготовление продукции, выполнение работ и оказание услуг, разработка номенклатуры и ассортимента адекватных спросу на рынке);

4) коммерческая деятельность предприятия на рынке (организация и стимулирование сбыта произведенной продукции, услуг, действенная реклама);

5) материально-техническое обеспечение производства (поставка сырья, материалов, комплектующих изделий, обеспечение всеми видами энергии, техникой, оборудованием, тарой, и т.д.);

6) экономическая деятельность предприятия (все виды планирования, ценообразования, учет и отчетность, организация и оплата труда, анализ хозяйственной деятельности и т.п.);

7) послепродажный сервис продукции производственно-технического и потребительского назначения (пусконаладочные работы, гарантийное обслуживание, обеспечение запасными частями для ремонта и т.д.);

8) социальная деятельность (поддержание на надлежащем уровне условий труда и жизни трудового коллектива, создание социальной инфраструктуры предприятия, включающей собственные жилые дома, столовые, лечебно-оздоровительные и детские дошкольные учреждения, ПТУ и т.д.).

2. ПРАВОВЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ

Деятельность предприятия упорядочивают многочисленные юридические акты, основными из которых являются: ГК РФ, устав предприятия и коллективный договор, регулирующий отношения трудового коллектива с администрацией предприятия.

ГК РФ определяет порядок создания, регистрации, ликвидации и реорганизации предприятия. Согласно существующему законодательству предприятие может создаваться собственником или по решению трудового коллектива; в результате принудительного разделения другого предприятия в соответствии с антимонопольным законодательством; в результате выделения из состава действующего предприятия одного или нескольких структурных подразделений, а также в других случаях.

Предприятие включается в государственный реестр со дня его регистрации. Ликвидация и реорганизация предприятия производятся по решению собственника и при участии трудового коллектива, либо по решению суда или арбитража, а также в случаях: признания его банкротом; если принято решение о запрете деятельности предприятия; если решением суда признаны недействительными учредительные документы и в других случаях.

Управление предприятием осуществляется в соответствии с уставом на основе сочетания прав собственника и принципов самоуправления трудового коллектива. Собственник может делегировать свои права по управлению предприятием совету предприятия либо другому органу, предусмотренному уставом предприятия и представляющему интересы собственника и трудового коллектива.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия. Источниками его формирования являются:

- денежные и материальные взносы учредителей;

- доходы от основной и других видов деятельности;

- доходы от ценных бумаг; кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджетов;

- поступления от разгосударствления и приватизации собственности;

- безвозмездные или благотворительные взносы предприятий, организаций и граждан и иные источники.

Предприятие пользуется и распоряжается имуществом по своему усмотрению: продает, передает безвозмездно, обменивает или сдает в аренду.

Обобщающим показателем финансовых результатов хозяйственной деятельности предприятия является прибыль (доход), порядок использования которой определяет собственник.

Предприятие самостоятельно определяет фонд оплаты труда без ограничения его роста со стороны государственных органов, устанавливает формы, системы и размеры оплаты труда и другие виды доходов работников.

Предприятие самостоятельно осуществляет планирование деятельности и определяет перспективы развития, исходя из спроса на производимую продукцию. Основу планов составляют договоры, заключенные с потребителями продукции, работ, услуг, и поставщиками материально-технических ресурсов.

Предприятие реализует свою продукцию по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе. В расчетах с зарубежными партнерами применяются контрактные цены в соответствии с условиями и ценами мирового рынка.

Государство гарантирует соблюдение прав и законных интересов предприятия: обеспечивает ему равные правовые и экономические условия хозяйствования, независимо от форм собственности; способствует развитию рынка и регулирует его с помощью экономических законов и стимулов, реализует антимонопольные меры.

Предприятие несет ответственность за нарушение договорных обязательств, кредитно-расчетной и налоговой дисциплины, требований к качеству продукции, за загрязнение окружающей среды. Предприятие должно обеспечивать безопасность производства, санитарно-гигиенические нормы и требования по защите здоровья его работников, населения и потребителей продукции.

3. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА ПРЕДПРИЯТИЯ

Предприятие - это открытая система, которая может существовать лишь при условии активного взаимодействия с окружающей (внешней) средой.

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Внешнюю среду подразделяют на:

- микросреду - среду прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании и др. контактные аудитории;

- макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую, экологическую, политическую и международную среду.

Предприятие должно ограничивать негативные воздействия внешних факторов, наиболее существенно влияющих на результаты его деятельности или, наоборот более полно использовать благоприятные возможности.

Поставщики - это разные субъекты хозяйствования, обеспечивающие предприятие материально-техническими и энергетическими ресурсами, необходимыми для производства конкретных товаров или услуг.

Основными клиентами предприятий являются потребители продукции (услуг) на разных клиентурных рынках:

- потребительском (население, приобретающее товары и услуги для личного потребления);

- производителей (организации, приобретающие продукцию производственно-технического назначения);

- промежуточных продавцов, приобретающих товары и услуги для последующей их перепродажи с прибылью для себя;

- государственных учреждений (оптовые покупатели продукции для государственных нужд);

- международном (зарубежные покупатели на ранее перечисленных типах клиентурных рынков).

Маркетинговые посредники - это фирмы, помогающие предприятию в продвижении, сбыте и распространении его товаров среди клиентов. К ним относятся торговые посредники, фирмы - специалисты по организации товародвижения, агентства по оказанию маркетинговых услуг и кредитно-финансовые учреждения.

Конкуренты - соперники предприятия в борьбе за более выгодные условия производства и сбыта товаров, за получение наивысшей прибыли.

Предприятиям для производства конкурентоспособной продукции необходимо постоянно изучать своих конкурентов, разрабатывать и соблюдать определенную рыночную стратегию и тактику.

Контактные аудитории - это организации, проявляющие реальный или потенциальный интерес к предприятию или оказывающие влияние на его способность достигать поставленных целей. Это финансовые круги (банки, инвестиционные компании, фондовая биржа, акционеры), средства информации, различные государственные учреждения представительской и исполнительной власти, население и граждане группы действий (общественные организации).

В макросреде предприятия действует значительно большее количество факторов, чем в микросреде. Им свойственна многовариантность, неопределенность и непредсказуемость последствий.

Природные факторы. Для природной среды характерны: дефицит некоторых видов сырья, вздорожание энергии и усиление вмешательства государства в процесс рационального использования и воспроизводства природных ресурсов.

Демографические факторы. Для демографической среды характерны: увеличение смертности, снижение рождаемости, старение населения, рост числа служащих.

Снижение рождаемости уменьшает потребность в товарах на демографических рынках - детских, подростковых, молодежных, что вынуждает предприятия приспосабливать свою деятельность для удовлетворения потребностей людей среднего, предпенсионного и пенсионного возраста. Изменение структуры населения по возрастным группам привело к сокращению трудового потенциала, т.к. в трудоспособном возрасте во многих регионах оказалась меньшая часть населения. Это требует от предприятий разработки стратегии экономии живого труда путем технико-технологического перевооружения, повышения уровня механизации и автоматизации производственных процессов.

Научно-технические факторы. Научно-технический прогресс играет определяющую роль в развитии и интенсификации промышленного производства. Он охватывает все звенья процесса, включающего фундаментальные, теоретические исследования, прикладные изыскания, конструкторско-технологические разработки, создание образцов новой техники, ее освоение и промышленное производство, а также внедрение новой техники в народное хозяйство. Происходит обновление материально-технической базы промышленных предприятий, растет производительность труда повышается эффективность производства.

Экономические факторы. К основным факторам этой среды принадлежат: рост и спад промышленного производства, уровень и темпы инфляции, колебания курса рубля относительно валют других государств, система налогообложения и кредитования, спрос и предложение на рынке, платежеспособность контрагентов, уровень и динамика цен, безработица и др.

Экологические факторы. Для этой среды характерны: рост загрязнения окружающей среды и усиление вмешательства в процесс рационального использования и воспроизводства природных ресурсов, ужесточение государственного контроля за доброкачественностью и безопасностью товаров.

Политические факторы. На производственной и социальной деятельности предприятия определенно сказываются события, происходящие в политической среде. Для нее характерны: законодательное регулирование предпринимательской деятельности, повышение требований со стороны государственных учреждений, следящих за соблюдением законов. Внезапные изменения в политической ситуации в стране могут привести к изменению условий хозяйствования, к повышению ресурсных затрат, потере прибыли.

Международные факторы, к которым можно отнести интернационализацию мировой экономики, изменение стоимости доллара и евро на мировом рынке, рост экономической мощи отдельных государств, становление международной финансовой системы, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность.

Внутренняя среда фирмы является по существу реакцией на внешнюю среду.

Основные цели, которые ставит перед собой фирма, сводятся к одной обобщенной характеристике – прибыли. При этом, естественно, должны учитываться и внутренняя среда фирмы, и внешняя. Все многообразие внутренней среды предприятия можно свести к следующим укрупненным сферам:

- производство,

- маркетинг,

- НИОКР,

- финансовое управление,

- общее управление.

Такое деление на сферы деятельности носит условный характер и конкретизируется в общей и производственной организационных структурах.

Рынок - это сфера товарного обмена и связанная с ним совокупность отношений, которые складываются между товаропроизводителями и покупателями по поводу купли-продажи.

Условия функционирования рынка: реализация многообразных форм собственности и их равноправие, создание рыночной инфраструктуры и свободная конкуренция, являющаяся регулирующей силой в рыночной экономике.

Рынок выполняет следующие функции:

а) регулирующую (регулирует производство и обращение товаров и услуг);

б) контролирующую (определяет общественную значимость произведенного продукта и затраченного на его производство труда);

в) распределительную (устанавливает необходимые воспроизводственные пропорции, обеспечивающие сбалансированность экономики);

г) стимулирующую (побуждает снижать индивидуальные затраты труда, использовать новую технику);

д) информационную (информирует о состоянии дел в хозяйственной сфере);

е) санирующую (очищает общественное производство от экономически слабых, неконкурентоспособных хозяйственных единиц).

Инфраструктуру рынка составляет совокупность субъектов, имеющих разные направления деятельности и обеспечивающих эффективное взаимодействие всех рыночных контрагентов. К наиболее важным элементам рыночной инфраструктуры относятся: товарные, товарно-сырьевые, фондовые и валютные биржи, коммерческие информационные центры, банки, транспортная и складская сеть, системы и средства коммуникации.

Таким образом, внешняя среда предприятия представляет собою единую рыночную систему с частными рынками:

- потребления;

- научно-технической, экономической, политической информации;

- капитала;

- рабочей силы;

- сырья, материалов и комплектации.

Эти рынки и сама фирма в своей внутренней среде должны подчиняться определенным «правилам игры» - законодательным правилам и ограничениям.

Предприятие, являясь составной частью внешнего окружения, обязано постоянно решать вопросы социального развития не только собственного трудового коллектива, но и местного и общегосударственного значения.

Поведение хозяйствующих субъектов на рынке регулируется принципами:

- взаимовыгодности и равноправия деловых отношений;

- ответственности перед конечным потребителем;

- достижения экономического и коммерческого преимущества исключительно за счет инноваций;

- экономного ведения хозяйства;

- соблюдения этического кодекса предпринимательства.

4. КЛАССИФИКАЦИЯ И СТРУКТУРА ПЕРСОНАЛА ПРЕДПРИЯТИЯ

Трудовые ресурсы - это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы в народном хозяйстве. К трудовым ресурсам относят как занятых, так и потенциальных работников.

Персонал предприятия (кадры, трудовой коллектив) - это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы:

- промышленно-производственный персонал, занятый производством и его обслуживанием;

- непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочие, руководители, специалисты и технические исполнители (служащие).

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия. В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия - определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

5. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ТРУДОВОЙ ПОТЕНЦИАЛ

Для характеристики трудового потенциала предприятия используется целая система показателей. Количественная характеристика персонала измеряется в первую очередь такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность - это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

Явочная численность включает лишь работников, явившихся на работу.

Для определения численности работников за определенный период используется показатель среднесписочной численности.

Среднесписочная численность работников за месяц определяется как частное от деления суммы всех списочных данных за каждый день на календарное число дней в месяце. При этом в выходные и праздничные дни показывается списочная численность работников за предыдущую дату. Среднесписочная численность работников за квартал (год) определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3 (12).

Движение работников на предприятии (оборот) характеризуют следующие показатели:

коэффициент оборота по приему - это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период;

коэффициент оборота по выбытию - это отношение всех выбывших работников к среднесписочной численности работников;

коэффициент текучести кадров - это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период).

Плановые расчеты по каждой категории работающих ведутся с применением различных методов определения необходимой их численности.

Расчетная численность промышленно-производственного персонала на плановый период определяется исходя из базисной численности (Чб), планируемого индекса изменения объема производства (Jq) и относительной экономии численности, полученной в результате расчетов роста производительности труда (ЭЧ):

Чппп =Чб * Jq - Эч

Более точным является метод расчета плановой численности промышленно-производственного персонала на основе полной трудоемкости изготовления продукции:

Чппп = t / (Б* Квн) ,

где t - полная плановая трудоемкость производственной программы, чел.-ч.;

Б - баланс рабочего времени одного работника (расчетный эффективный фонд рабочего времени);

Кв.н. - ожидаемый коэффициент выполнения норм.

Общая численность рабочих (чел.), занятых на нормируемых работах, определяется по формуле:

Ч = t / m,

где t - плановая трудоемкость единицы определенного вида продукции, чел.-ч.;

m - количество изделий данного вида продукции, единиц.

Численность основных рабочих, занятых на ненормируемых работах, а также вспомогательных рабочих рассчитывается по нормам обслуживания с учетом сменности работ.

При составлении баланса рабочего времени определяют число дней или часов, которое следует отработать каждому рабочему в течение планового периода, число дней неявок на работу, среднюю продолжительность рабочего дня одного среднесписочного рабочего.

В балансе рабочего времени различают три категории фонда времени: календарный, номинальный и эффективный.

Календарный фонд равен числу календарных дней планового периода, а номинальный - при условии прерывного производства - календарному с учетом вычета выходных и праздничных дней.

Номинальный фонд за вычетом неявок вследствие болезни, отпусков и выполнения общественных и государственных обязанностей составляет эффективный фонд рабочего времени.

Численность руководителей, специалистов и служащих рассчитывается по каждой функции методом прямого нормирования или методом корреляционной зависимости. Руководители предприятий при установлении численности управленческого персонала могут руководствоваться типовыми штатными расписаниями, разработанными НИИ.

Численность непромышленного персонала не зависит от численности промышленно-производственного персонала и определяется раздельно по каждому виду деятельности с учетом особенностей (детские учреждения, жилищно-коммунальное хозяйство, подсобное сельское хозяйство и т.п.).

Управление персоналом связано с разработкой и реализацией кадровой политики, основными целями которой являются:

- удовлетворение потребности предприятия в кадрах;

- обеспечение рациональной расстановки, профессионально-квалификационного и должностного продвижения кадров;

- эффективное использование трудового потенциала предприятия.

Реализация этих целей предполагает выполнение многих функций, а именно:

- планирование, наем и размещение рабочей силы, включая отбор, ориентацию и адаптацию;

- обучение, подготовку и переподготовку работников, повышение квалификации;

- оценку персонала (проведение аттестации работников, продвижение по службе и организация карьеры);

- определение условий найма, труда и его оплаты;

- мотивацию труда и соблюдение дисциплины;

- обеспечение формальных и неформальных связей, создание благоприятного психологического климата в коллективе;

- реализацию социальных функций (льготное питание на предприятии, помощь семье, организация отдыха и др.);

- контроль за безопасностью труда.

Работу с кадрами на предприятии осуществляют все линейные руководители, а также некоторые функциональные отделы и менеджеры: отдел кадров, отдел труда и заработной платы, отдел технического обучения, управляющие (директора, менеджеры) персоналом.

Производительность труда – это его эффективность, результативность. Для измерения производительности труда используются два показателя: выработка и трудоемкость.

Выработка – это количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесрочного работника в год (квартал, месяц). Это наиболее распространенный и универсальный показатель труда. Для его измерения используют натуральные, условно-натуральные и стоимостные (денежные) единицы измерения.

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы. Единицы трудоемкости - нормо-часы.

Труд, затраченный на производство продукции, может быть выражен в человеко-часах, человеко-днях или среднесрочной численностью работающих.

В зависимости от способа выражения объема продукции различают три основных метода измерения производительности труда: натуральный, трудовой и стоимостный.

При натуральном методе уровень производительности труда исчисляется как отношение объема продукции в физических единицах измерения к среднесрочной численности ППП.

При трудовом методе объем продукции исчисляется в нормо-часах.

Уровень производительности труда стоимостным методом определяется путем деления объема продукции в денежном выражении на среднесрочную численность ППП.

В зависимости от состава затрат, включаемых в трудоемкость продукции, различают следующие ее виды:

а) технологическая трудоемкость (затраты труда основных рабочих);

б) трудоемкость обслуживания производства (затраты труда вспомогательных рабочих);

в) производственная трудоемкость (затраты труда основных и вспомогательных рабочих);

г) трудоемкость управления производством (затраты труда руководителей, специалистов и служащих);

д) полная трудоемкость (затраты труда всего промышленно-производственного персонала).

Факторы повышения производительности труда можно классифицировать по трем направлениям:

1. Факторы, создающие условия для роста производительности труда: уровень развития науки, повышения квалификации работников, укрепление трудовой дисциплины, сокращение текучести кадров и др.).

2. Факторы, способствующие росту производительности труда: материальное и моральное стимулирование, совершенствование оплаты труда, внедрение научно и технически обоснованных норм труда, внедрение прогрессивной технологии и др.

3. Факторы, непосредственно определяющие уровень производительности труда на предприятии: механизация и автоматизация производственных процессов, улучшение качества труда, ликвидация простоев, устранение брака, совершенствование управления и организации труда.

6. ХАРАКТЕРИСТИКА ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму.

Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды – это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Также существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

7. КЛАССИФИКАЦИЯ, СТРУКТУРА И ОЦЕНКА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

В зависимости от производственного назначения основные фонды делятся на группы:

- здания - производственные корпуса, склады, конторы, гаражи и т.п.;

- сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства;

- передаточные средства - линии электропередач, связи, трубопроводы;

- машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника;

- транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые;

- инструменты;

- производственный инвентарь и принадлежности;

- хозяйственный инвентарь;

- другие основные фонды.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость – это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

8. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

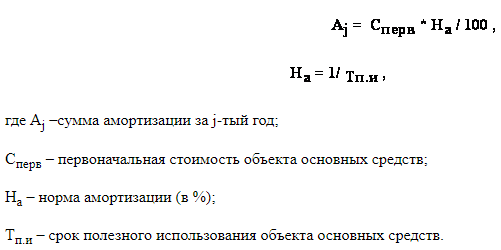

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

На = (Фп – Фл) / Тсл

где Фп - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость основных фондов;

Тсл - срок службы основных фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Величина амортизационных отчислений определяется следующими методами:

- равномерным (линейным);

- уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально выпущенной продукции.

Линейный способ – списание стоимости объекта равными суммами в течение срока его службы:

Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости.

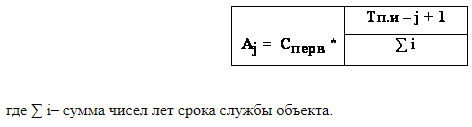

Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

Способ списания стоимости пропорционально объему продукции (работ) – это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

Формы простого воспроизводства – ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

9. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

Производственная мощность предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства.

Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

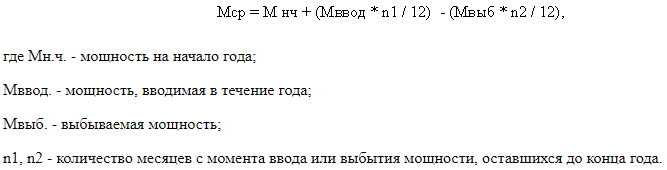

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

Т * а * m ,

где a - производительность оборудования в час;

T - годовой фонд рабочего времени оборудования, час.;

m - среднегодовое количество оборудования.

10. ЭФФЕКТИВНОСТЬ ВОСПРОИЗВОДСТВА И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ И ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

Основными показателями использования основных производственных фондов являются:

1) коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

2) коэффициент сменности работы оборудования – отношение общего количества отработанных машино-дней за сутки к числу установленного оборудования;

3) коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности;

4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности;

5) фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов;

6) фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость - к снижению;

7) фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно-производственного персонала предприятия за год.

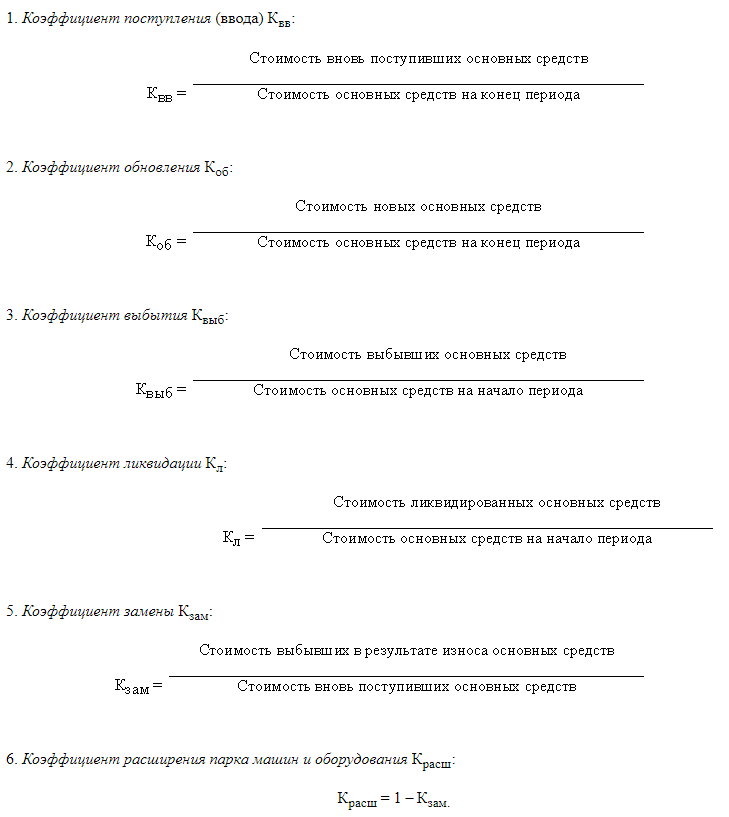

Для анализа движения основных средств используются следующие показатели.

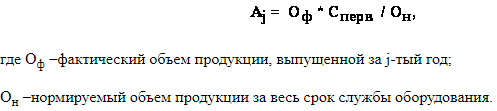

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

Основные направления улучшения использования основных фондов и производственных мощностей:

- сокращение простоев оборудования и повышение коэффициента его сменности;

- замена и модернизация изношенного и устаревшего оборудования;

- внедрение новейшей технологии и интенсификация производственных процессов;

- быстрое освоение вновь вводимых мощностей;

- мотивация эффективного использования основных фондов и производственных мощностей.